Управление финансовыми рисками в бизнесе: что учесть руководителю и бухгалтерии

Изменения в Налоговом кодексе в 2025 году повлияли на правила ведения бизнеса. Для того, чтобы к ним адаптироваться, нужно не просто знать информацию, но и уметь работать с ней. Максим Додолев, финансовый директор логистической компании «РТЛ Альянс» на конференции «TAX DAY» рассказал о том, как управлять финансовыми рисками, что учесть руководителю и бухгалтерии.

Партнеры события: Консалтинговая компания Ресолва

RTL Alliance

«Ключевой риск, который возникает в финансах любой компании, — это концентрация на одном клиенте, поставщике, банке, сотруднике»

— Начнем с главного. Ключевой риск, который возникает в финансах любой компании, — это концентрация на одном клиенте, поставщике, банке, сотруднике и т.д. Чем шире диверсификация, тем лучше. Пример из нашего опыта: в доковидное время в секторе машиностроения у крупных компаний было три логистических оператора. Случился ковид, система дала сбой в доставке комплектующих, а это важно для многокомпонентного производства. В это время произошло кратное увеличение числа поставщиков до девяти. И это ключевой путь к тому, чтобы снизить риски контрагента, — диверсификация.

Моделирование. Сегодня доставка товара может осуществляться с изменением маршрута в пути следования: плыли-плыли, доплыли до порта, потом до следующего, а там границу не прошли, развернули, поехали другим путем. Возможность моделировать эту ситуацию, просчитать возможные варианты стоимости и заранее понимать, что мы делаем в случае наступления этого события, — это второй фактор успешности прохождения проблемных зон, т.е. наличие заранее проработанного плана в форс-мажорных условиях.

Страхование. Это известный инструмент нивелирования рисков. У нас, например, есть классическое страхование нашей ответственности. Это означает, что мы страхуем себя от своих неверных действий. В случае наступления неблагоприятного события мы за счет страховых выплат компенсируем убытки клиенту. В противном случае у клиента возникает убыток, и он не может никому этот счет «перевыставить», если у компании недостаточно денежных средств.

Второй важный момент — это имущественное страхование, т.е. страхование грузов непосредственно. Но здесь есть нюанс — генеральный полис. Он дает возможность получить дисконт к страховому взносу в размере 20−30%. Если вы понимаете, что у вас есть маршрут следования или предмет страхования, который имеет периодическую основу, то вы вправе заключить генеральный полис, который на заранее оговоренных условиях страхует весь объем перевозок.

Страховая компания имеет возможность планирования, получает оптовую страховку, которая выходит дешевле, нежели отдельный полис. И вы, в свою очередь, этот дисконт ретранслируете на клиента. Более того, генеральный полис позволяет по заранее заключенному договору иметь грузы в пути, которые не оформлены отдельными полисами.

В частности, если мы говорим про любую, например, производственную компанию, многие забывают о том, что существует страхование риска вынужденного простоя производства, которое покрывает расходы на время простоя и часть убытков. В принципе, в сегодняшних условиях при должном уровне работы со страховой компанией возможно получить данную страховку в масштабе тех возможных убытков, которые возникают. Это хороший инструмент для того, чтобы нивелировать эти риски.

Кредитный риск и как с ним работать

В 2024 году в мире выросло число банкротств и заявлений на банкротство: кратно по отношению к 2023 году. Уровень нагрузки на бизнес от процентных платежей уже запредельный. Число банкротств увеличивается по всей категории контрагентов вне Беларуси. И однозначно это может происходить и у нас. Из-за отложенного эффекта, вероятнее всего, мы увидим схожие процессы, начиная со второго квартала 2025 года. Поэтому нужно быть готовыми к росту неплатежеспособности, в том числе нерезидентов — наших контрагентов, поставщиков, клиентов.

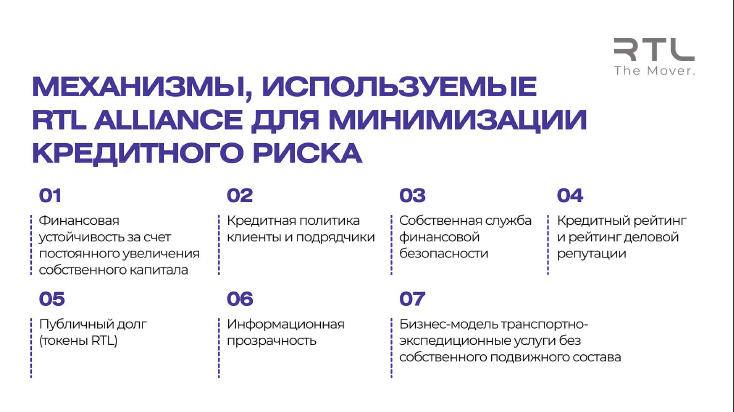

Как с этим работать? Первое, что мы должны понимать, — это где у нас возникает кредитный риск: при предоставлении отсрочки платежа нашему клиенту. Мы подходим комплексно, смотрим на кредитную политику в целом, и начинаем с бизнес-модели. Наша бизнес-модель подразумевает, что мы как агент-брокер собираем перевозку из разных подрядчиков, которые имеют определенные сроки оплаты, и клиент просит определенную отсрочку платежа. Мы должны сформировать кредитный конвейер, с помощью которого будем анализировать наших клиентов, выдавать им кредитный рейтинг, и на основании рейтинга, а также решения внутреннего кредитного комитета, будем выставлять вне согласованных условий сроки отсрочки платежа. Далее ее контролировать, подключать службу финансовой безопасности, которая будет работать с дебиторской задолженностью. Мы понимаем, что мы даем отсрочку за счет собственного капитала, привлечение денежных средств у нас возможно в широком формате только через публичный долг при отсутствии залогового обеспечения. И все, что здесь мы можем сделать, — очень тонко работать с нашим клиентом в части его онбординга и сопровождения сделок, работы с клиентским портфелем.

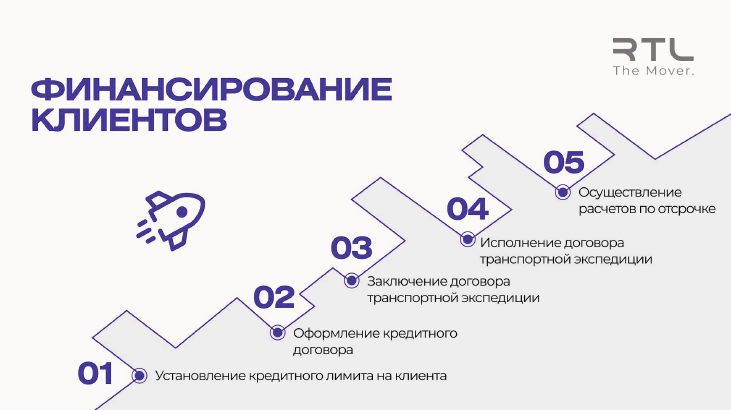

В качестве инструмента финансирования мы привлекаем партнеров. Если раньше классическая схема работы транспортной экспедиции заключалась в том, чтобы взять предоплату и раскидать ее на подрядчиков, то сегодня необходимо предоставлять отсрочку. Это уже must have, и по-другому никак. Соответственно, мы готовы предоставлять отсрочку свыше определенного срока, но для этого клиенту нужно сделать несколько небольших действий. И все это возможно благодаря продуктам наших банков. Если у нас есть клиент, и нам необходимо предоставить ему отсрочку платежа свыше того лимита, который мы для себя готовы сделать при наличии денежных средств и по готовности взять риск на этого клиента, мы поступаем следующим образом. По нашей рекомендации клиент созванивается с сотрудником банка и заключает с ним кредитный договор, по которому клиент в оговоренный срок в отсрочке, т.е. 60−90 дней, гасит основной долг. Проценты по кредитам платим мы — у нас заключено партнерское соглашение с банком.Таким образом, у нас получается достаточно комфортный для всех инструмент. Для клиента — это беспроцентная отсрочка. Мы, со своей стороны, получаем возможность не использовать собственные средства, т.е. увеличиваем оборачиваемость дебиторской задолженности, и у нас нет увеличения кредитной задолженности перед банками напрямую. Этот инструмент позволяет нам верифицировать, насколько клиент, которому мы готовы дать отсрочку, кредитоспособный. Для нас банк выступает фильтром способностей. Оформление занимает три дня на основании простейшего пакета документов. Готовность клиента идти в эту историю с увеличением отсрочки — это готовность для нас идти в партнерство с этим клиентом.

Для клиента это хороший инструмент хеджирования валютных рисков. Все мы понимаем, что применительно к нам фрахт или заявка на перевозку, часто международную, формируется в иностранной валюте. Обязательства выражены в иностранной валюте. Когда происходит раскрытие кредита, т.е. платеж по кредиту, задолженность конвертируется в белорусский рубль, потому что кредит в белорусских рублях. Клиент в итоге платит не в валюте, не с привязкой к валюте, а в белорусском рубле. И вот эта задолженность у нас фиксируется на дату исполнения обязательств банком. На протяжении отсрочки 30, 60, 90 дней, в частности в 90 дней, это может быть существенный фактор.

Импорт

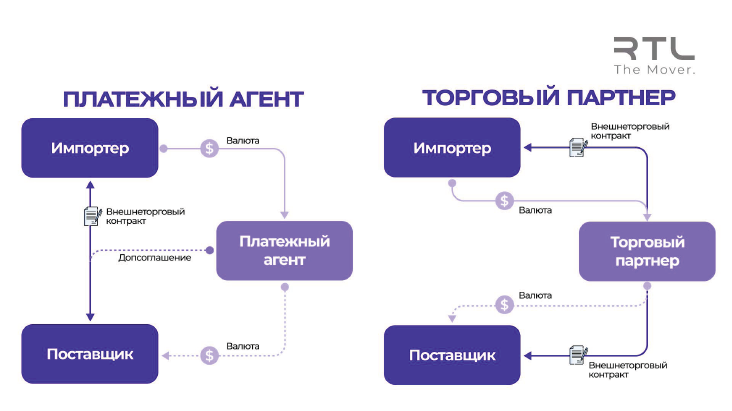

Все, кто так или иначе занимается импортом, либо работает с иностранными поставщиками и контрагентами, но не имеет возможности оплаты из Беларуси из-за санкционных ограничений, либо иностранный контрагент не готов работать с белорусским юрлицом, сталкиваются с предлагаемыми на рынке разными инструментами. Это платежный агент и торговый партнер. Платежный агент выступает не лицом по сделке, а лишь исполняет функцию платежа в пользу покупателя при отсутствии дополнительного соглашения по внешнеторговому контракту между конечным покупателем и поставщиком. Здесь возникают очень большие риски.

Торговый партнер — это компания-посредник, которая становится полноценным звеном в сделке. Она осуществляет оплату, оприходование и отгрузку товара. История с платежными агентами к нам пришла из России, мы наблюдаем за этой схемой, но не считаем ее приемлемой для себя. Что здесь нужно отметить применительно к Республике Беларусь? Важно помнить — функция платежного агента на сегодня требует разрешения Национального банка. В случае, если это повторяемые сделки (несмотря на то, что это может оформляться простым договором поручения), деятельность будет трактоваться как функция платежного агрегата. Она у нас регулируется законом о платежных системах и услугах и требует соответствующих лицензий и разрешений. Отсутствие лицензии и разрешений означает, что доход получен с помощью незаконной предпринимательской деятельности.

Кроме того, существует неопределенность таможенных органов в отношении включения в таможенную стоимость вознаграждения платежного агента.

Если это трактуется как не совсем понятная операция, напрямую связанная с предпринимательской деятельностью, надо как минимум исключить из операции все вознаграждения платежного агента. Это минимальные риски, которые возникают с подобной историей. Главным бухгалтерам, финансовым директорам приходится работать, лавировать между этими аспектами.

Валютный риск

Нас, конечно, удивил январь 2025 года. Начались платежи. Первые клиенты говорят, что все платежи в иностранной валюте в пользу грузоперевозчиков, международных экспедиторов не проходят. Действительно: истек срок постановления, которое разрешало расчеты в иностранной валюте между резидентами по договорам международных грузоперевозок и транспортной экспедиции. Выстраиваем новые бизнес-процессы для того, чтобы производить расчеты внутри Беларуси. Чуть позже выяснилось, что все-таки постановление вышло и всем продлили возможность оплат в иностранной валюте до 2026 года.

Нам как компании проще. У нас на законодательном уровне разрешены расчеты в иностранной валюте. Но весь беларуский бизнес, который завязан на международной торговле, импортируя товары не от контрагентов, несет валютный риск. И, безусловно, ключевым элементом нивелирования этого риска является перенос риска на клиента. Подписание договоров с валютной оговоркой — это прямые договоры в иностранной валюте. Но если это осуществить не получается, то нужно делать, как делают банки. Банки считают свою валютную позицию: активы, пассивы, дебиторскую и кредиторскую задолженность, остатки на счетах, кредиты и займы. И ключевой элемент работы с валютными рисками — это закрытие валютной позиции, активы в одной валюте должны соответствовать пассивами в другой валюте.

Работа с клиентским портфелем, работа с портфелем контрагентов. Кто-то это делает на ежемесячной, кто-то на ежеквартальной основе. И комплекс этих элементов позволяет нивелировать валютный риск. Ну и хедж, конечно. Банки на сегодня предлагают хеджирование через инструменты форвардных контрактов, когда мы покупаем определенное количество валюты в заранее оговоренном эквиваленте в белорусских рублях. На самом деле есть и более простые инструменты. Это простые кредиты в той валюте, в которой вам платит клиент. Мы очень часто этот инструмент используем, когда у нас в портфеле оплат по кредиторской задолженности, иногда бывает несколько валют — доллар, евро, российский рубль, тенге, индийская рупия.