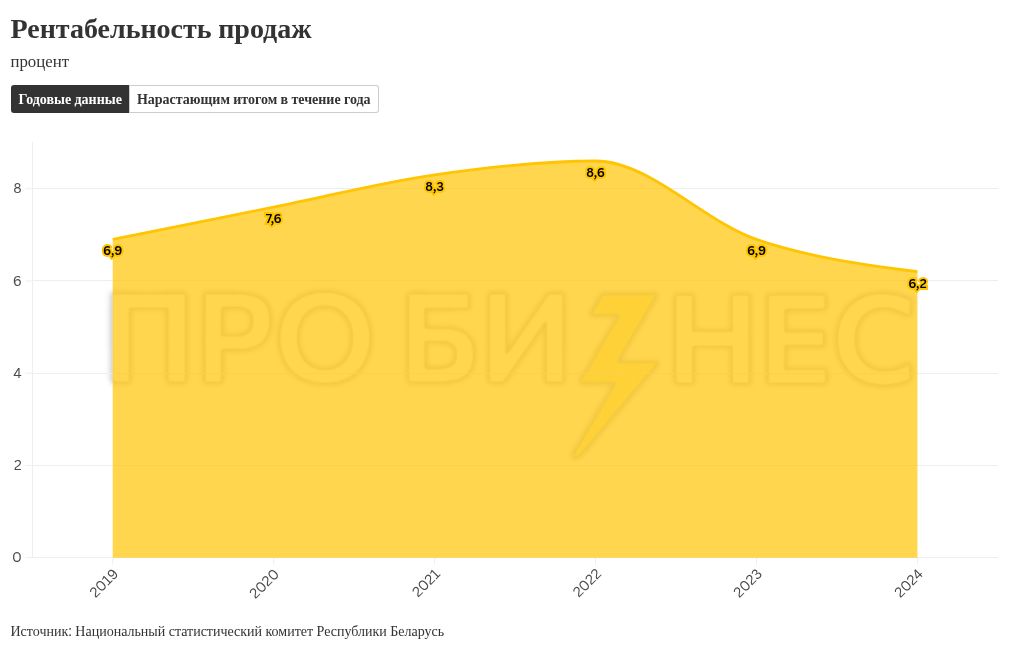

Экономика Беларуси: тренд рентабельности

Экономика Беларуси постепенно выравнивается, находясь в поисках нового баланса в непростой макроэкономической ситуации. По данным Белстата, в январе-августе 2025 г. рентабельность продаж составила 6,9%, что немного выше прошлогоднего уровня в 6,7%. Разница кажется незначительной, однако, чтобы понять реальную суть этого роста, важно смотреть глубже: как менялся показатель, как он ведет себя в разных регионах и как распределяется по ключевым отраслям белорусской экономики. Только такой взгляд позволяет рассматривать рентабельность как настоящий барометр актуального состояния белорусской экономики.

Зачем смотреть на рентабельность

Рентабельность — не «сухая» статистика, а чувствительный «прибор», который мгновенно реагирует на давление издержек, спад спроса или управленческие ошибки. Этот показатель важен для многих. Собственникам и инвесторам он позволяет понять, насколько бизнес-модель сохраняет устойчивость и способность генерировать прибыль. Банкам и кредиторам — оценить риски и определить реальную стоимость денег. Государству такая статистика необходима для выстраивания отраслевых приоритетов, оценки эффективности господдержки и регулирования налоговой нагрузки. А менеджменту предприятий рентабельность служит практическим ориентиром, помогая вовремя пересматривать себестоимость, оптимизировать процессы и корректировать стратегию бизнеса на рынке.

Экономика Беларуси: тренд рентабельности

Статистическая траектория рентабельности последних лет фиксирует сжатие маржи в 2024 г. и коррекция в 2025 г.: годовой показатель 2024 г. — около 6,2%, по январю-августу 2025 г. — уже 6,9%, т.е. выше 6,7% за тот же период прошлого года. Помесячно картина последних двух лет выглядит как аккуратная лестница вверх: от 6,0−6,2% в начале года к 6,6% весной, 6,8% к началу лета и 6,9% в июле-августе.

Эта тенденция действительно важна, потому что рост выглядит устойчивой коррекцией — без резких колебаний и отскоков. Показатель превысил прошлогоднюю базу за аналогичные месяцы, что свидетельствует о поиске стабилизации. Драйвером выступают не случайные всплески спроса, а более строгая дисциплина издержек. Это говорит о том, что, несмотря на сохраняющиеся риски и структурные проблемы в экономике, рентабельность пока удерживается на умеренно позитивной траектории и отражает внутреннюю адаптацию бизнеса к непростым условиям.

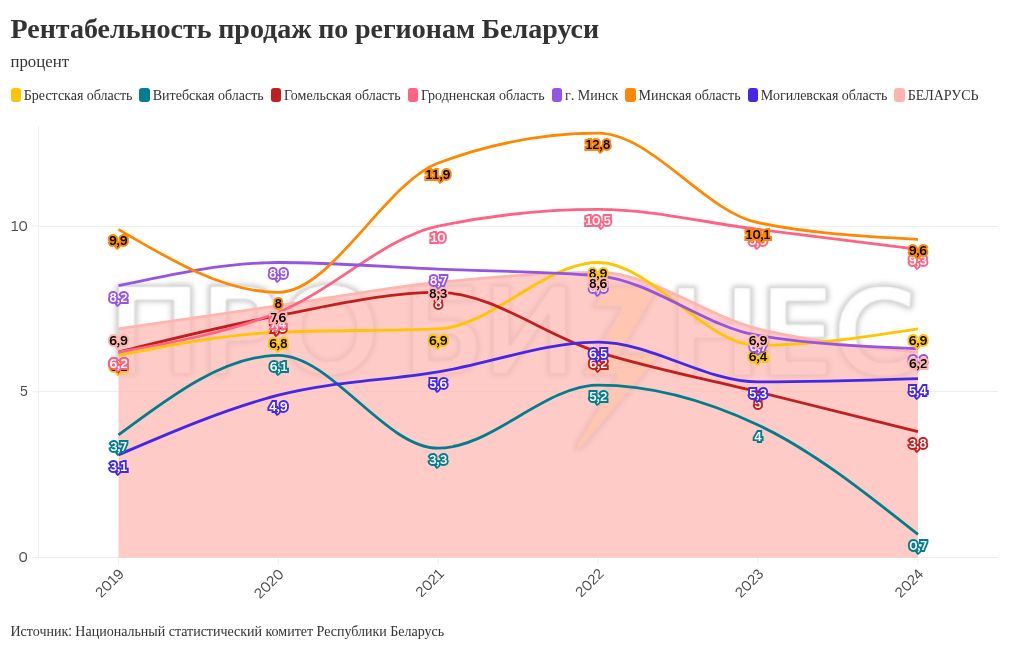

Региональная мозаика: лидеры, середина и зона риска

Тем не менее, одно дело — говорить о рентабельности в целом по белорусской экономике, что во многом сродни измерению «средней температуры по больнице». Более объективно смотреть на региональную картину и уже по ней судить о состоянии не экономики в целом, а отдельных ее территорий, отслеживая их динамику и постепенно углубляясь в отраслевой разрез. Так усреднения скрывают сильную территориальную неоднородность: по годовым данным на карте страны четко видны и «плато устойчивости», и зоны хронического отставания. Локальная и сложно изменяемая структура отраслей, доля госсектора и логистика делают свое дело.

Лидеры устойчивости: Минская область (~9,6%) и Гродненская область (~9,3%). Развитые перерабатывающие цепочки, экспортная ориентация и высокая загрузка мощностей поддерживают маржу.

Умеренное равновесие: Брестская область (~6,9%) и Минск (~6,3%). Здесь гибкость частного бизнеса или емкость столичного рынка компенсируют более высокие операционные расходы.

Зона риска: Могилевская (~5,4%) и Гомельская (~3,8%) области — влияние долговой нагрузки и технологического «давления» на себестоимость; Витебская — около 0,7%, где высокая доля низкорентабельного бизнеса и слабые внешние заказы держат рентабельность у земли.

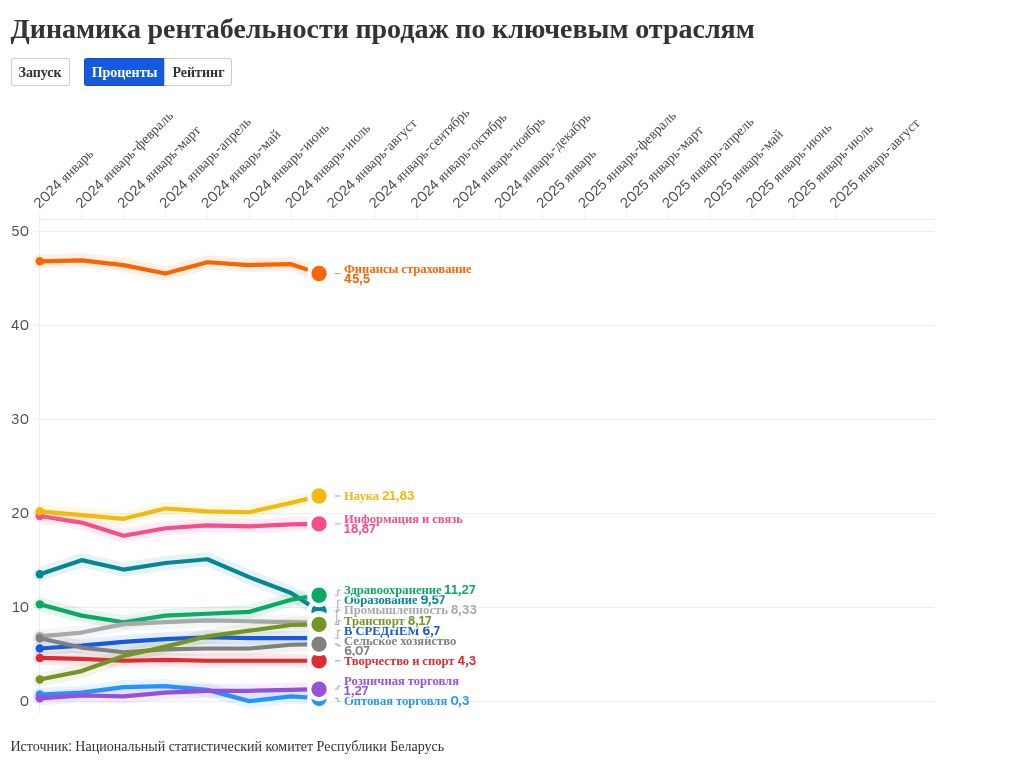

Отрасли: кто «тянет» маржу, а кто буксует

Более полная и объемная картина, безусловно, открывается, если рассматривать отраслевую структуру рентабельности. На отраслевом срезе (январь-август 2025 г. к тому же периоду 2024 г.) видны два основных сюжета: промышленность и агропромышленный комплекс постепенно восстанавливаются, тогда как потребительские и капиталоемкие сектора фукнционируют более осторожно, а часть сфер услуг демонстрирует сверхприбыль.

Белорусская экономика движется неравномерно — одни сектора сохраняют стабильность, другие переживают коррекцию, а третьи продолжают оставаться в зоне низкой отдачи.

Высокая и устойчивая рентабельность. К этой группе относятся отрасли, где сохраняется высокая эффективность при относительно предсказуемой динамике. Это, прежде всего, информация и связь, где рентабельность остается к началу осени 2025 г. на уровне 18,9%, что говорит о сформировавшейся бизнес-модели с устойчивыми источниками прибыли. Схожая ситуация — в профессиональной, научной и технической деятельности (21,3% против 22,2% годом ранее): рост затрат на персонал несколько снизил показатели, но отрасль по-прежнему входит в число наиболее прибыльных. В этой же группе — финансовый сектор, где рентабельность после высоких 45% в 2024 г. вернулась к более реалистичным 18,3%: это не падение, а нормализация после статистического пика.

Сектора со стабильной, но умеренной рентабельностью. Вторую группу составляют отрасли, демонстрирующие постепенный, но устойчивый рост без резких колебаний. Промышленность показывает повышение с 8,3% по итогу 8 месяцев прошлого года до 9,0% в текущем, что отражает эффект оптимизации и стабильную загрузку мощностей. Сельское хозяйство прибавило с 6,1% до 7,7%, чему способствовали благоприятная ценовая конъюнктура и рост экспорта переработанной продукции. К этому сегменту можно отнести и социальные сферы — здравоохранение (11,2%), образование (8,7%) и сферу культуры и спорта (4,3%): здесь динамика плавная, без всплесков и провалов, что свидетельствует о стабильности спроса и относительно устойчивом финансировании.

Сектора с нестабильной или низкой рентабельностью. Третью группу формируют отрасли, где-либо сохраняется хронически низкая маржа, либо наблюдается спад. Транспорт, складирование и почтовая деятельность снизили рентабельность с 8,0% до 6,5% — рост затрат на топливо, проблемы с границами, сложности с обновлением парка и рост затрат на оплату труда «съедает» часть прибыли. В оптовой торговле ситуация чуть лучше — 0,9% против 0,2% годом ранее, а в розничной — 1,8% против 1,3%, однако оба направления остаются в нижней части сравнений. Таким образом, очевидно, что сфера торговли, несмотря на большие объемы, балансирует на грани рентабельности.

Подобного рода анализ, когда показатель средней рентабельности рассматривается детально — и в региональном, и в отраслевом разрезе, — становится особенно важным в условиях все более неоднозначной и турбулентной среды, в которой работают белорусские компании. Мир национального и международного бизнеса напоминает бурное море, где все чаще появляются «черные лебеди» и все громче звучат прогнозы экономических штормов, поэтому наличие точного барометра — показателя рентабельности по регионам и отраслям, а не только в целом по экономике, — сегодня необходимо. Именно к нему стоит обращаться регулярно, чтобы понимать, куда движется бизнес и как держать верный курс в непростых условиях современного рынка.