Почему бизнесу все труднее расширять поставки крупными партиями

Белорусская экономика все чаще сталкивается с трудностями при продвижении своей продукции на внешние рынки. В этих условиях акцент смещается на внутренние ресурсы, где важным драйвером остается потребительский спрос. Относительно высокие доходы населения поддерживают активный рост розничного товарооборота. Однако ставка на внутреннее потребление — это не только возможность удерживать экономику на плаву, но и источник новых рисков.

Важный текущий акцент — разрыв в динамике розничного и оптового сегментов

— Официальная статистика фиксирует уверенный рост внутренней торговли в Беларуси. За январь-август 2025 г. розничный товарооборот достиг 66,6 млрд BYN, что на 8,5% больше в сопоставимых ценах, чем годом ранее. В среднем на одного жителя страны ежедневно приходилось покупок на 30 BYN — заметный рост по сравнению с 26,6 BYN в 2024 г. При этом львиная доля оборота — почти 96% — обеспечивается организациями торговли, тогда как вклад индивидуальных предпринимателей и рынков остается относительно скромным.

Важный текущий акцент — разрыв в динамике розничного и оптового сегментов. Если розница демонстрирует рост, то оптовый товарооборот за восемь месяцев снизился почти на 7%, составив 116,4 млрд BYN. Эта тенденция подчеркивает структурный перекос: бизнесу все труднее расширять поставки крупными партиями, но население пока поддерживает спрос на конечные товары. Сфера общественного питания также показывает прирост: ее оборот составил 4,8 млрд BYN, что соответствует росту на 5,6% в реальном выражении.

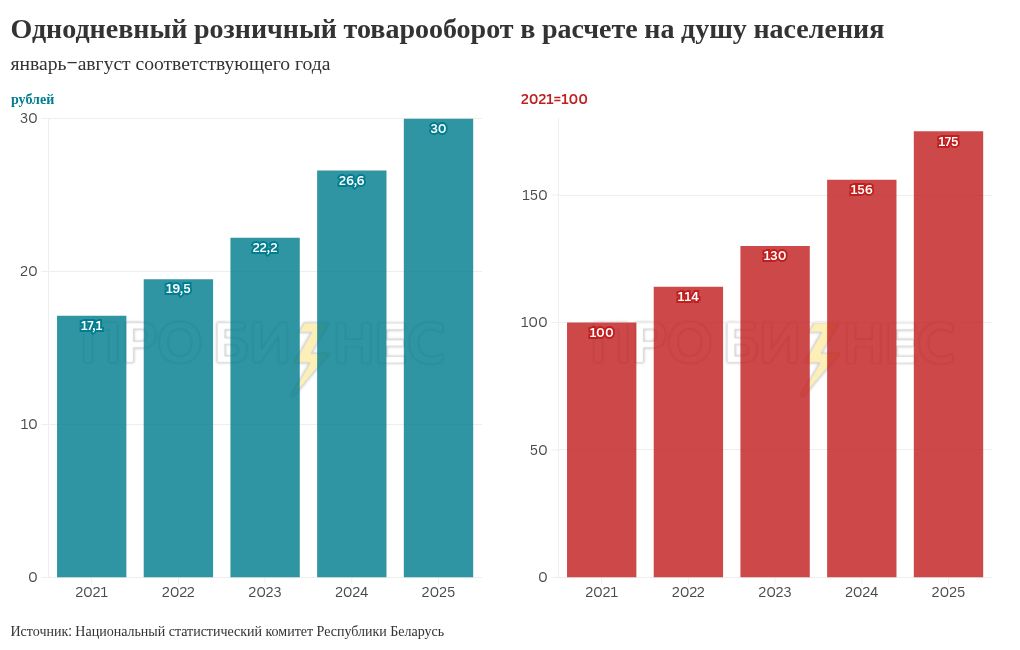

Отдельного внимания заслуживает динамика однодневного розничного товарооборота в расчете на душу населения. За последние пять лет показатель вырос с 17,1 BYN в 2021 г. до 30 BYN в 2025 г., увеличившись на 75%. Фактически за это время беларусы стали тратить в магазинах почти вдвое больше в пересчете на один день. Такая траектория подчеркивает устойчивость потребительской активности и объясняет, почему внутренний спрос остается ключевым фактором роста, даже несмотря на слабость оптового сегмента и внешних рынков.

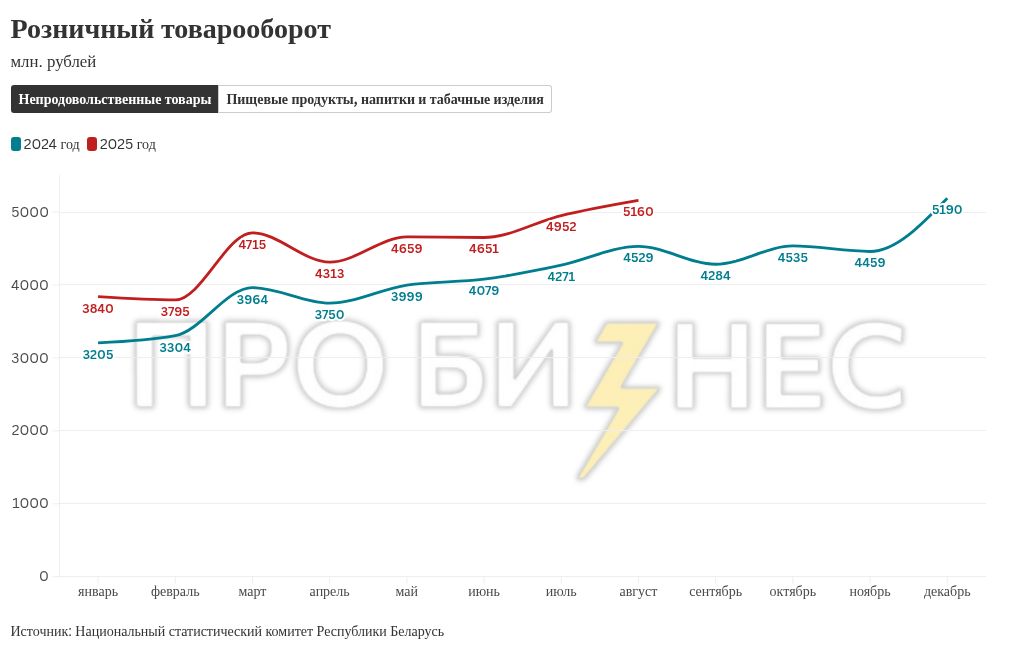

Если посмотреть на помесячную динамику 2025 г., становится заметно, что основной рост обеспечили непродовольственные товары. Их продажи стабильно превышали показатели 2024 г.: уже в марте оборот достиг 4,7 млрд BYN против 4,0 млрд BYN годом ранее, а к августу поднялся до 5,2 млрд. За полгода прирост составил около 1 млрд BYN. Эта категория традиционно чувствительна к доходам населения и уровню потребительских ожиданий, поэтому положительная динамика говорит о сохранении покупательской активности в сегменте бытовой техники, одежды, стройматериалов и других непродовольственных позиций.

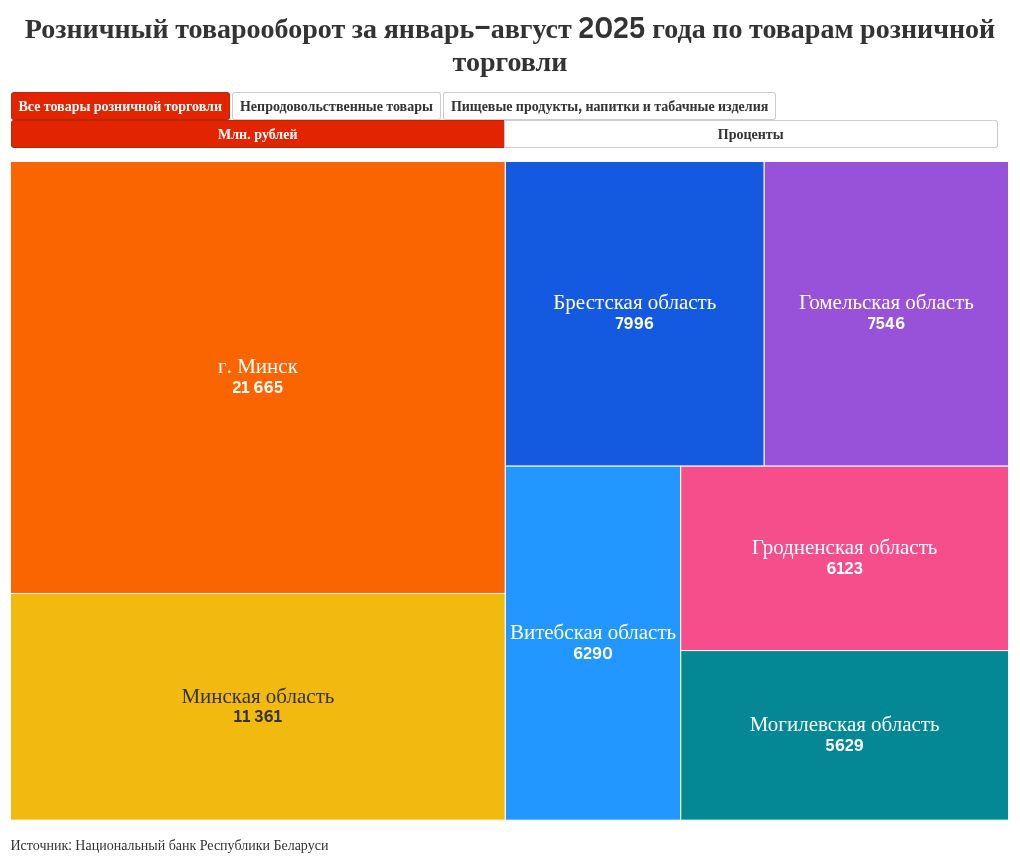

Слишком многое завязано на Минск: именно столица обеспечивает треть всех продаж и почти 40% непродовольственного сегмента. Стоит замедлиться потреблению в столице, и вся конструкция роста окажется под угрозой

С продовольственными товарами картина выглядит более сдержанно. В первой половине года рост фиксировался, но темпы оказались заметно скромнее. Например, в январе продажи увеличились с 2,95 до 3,46 млрд BYN, в июле — с 3,78 до 4,18 млрд, но в марте даже наблюдалось небольшое снижение по сравнению с прошлым годом. Итоговые цифры августа (4,1 млрд против 3,83 млрд в 2024 г.) показывают прирост, но он гораздо умереннее, чем в непродовольственном сегменте. Это подтверждает: драйвером внутренней торговли остаются покупки товаров длительного пользования и непродовольственной группы, тогда как продовольственный рынок стабилен, но не демонстрирует столь же бурного роста.

Региональная структура товарооборота демонстрирует ожидаемое лидерство Минска: на столицу приходится почти треть всех розничных продаж страны — 21,7 млрд BYN за восемь месяцев, или 32,5% от общего объема. Минская область также занимает весомую долю — 17,1%. Вместе они формируют почти половину всего оборота розничной торговли. Наиболее скромные показатели у Могилевской и Гродненской областей (8,5% и 9,2% соответственно).

Если рассматривать структуру по группам товаров, картина становится еще контрастнее. В непродовольственном сегменте доминирование Минска усиливается: почти 40% всех продаж приходится именно на столицу, что связано с более высоким спросом на бытовую технику, электронику и товары длительного пользования. В продовольственном товарообороте доля столицы скромнее — 24,2%, а более заметны тут становятся области: на Гомельскую, Минскую и Брестскую вместе приходится свыше 45% продаж продуктов и напитков. Это говорит о том, что регионы играют ключевую роль в поддержании стабильного продовольственного рынка, тогда как столица задает тон в сегменте товаров выбора и непродовольственного спроса.

Сегодня белорусская экономика поддерживает рост во многом за счет опор на внутреннее потребление. Рост однодневных трат на душу населения, бурное развитие розничной торговли и стабильный спрос на непродовольственные товары создают фон движения показателей. Это пока главный компенсатор внешних провалов экспорта и сигнал о том, что покупатель пока готов поддерживать экономику.

Но эта же опора способна превратиться в ловушку. Слишком многое завязано на Минск: именно столица обеспечивает треть всех продаж и почти 40% непродовольственного сегмента. Регионы, где рынок более равномерный и стабильный, играют лишь вспомогательную роль. Такой перекос делает систему более хрупкой — стоит замедлиться потреблению в столице, и вся конструкция роста окажется под угрозой.