«Если возражаете — будьте готовы к драке». Как не стоит вести себя и бизнес, если не хотите финала в виде уголовного дела

В бизнесе критически важными являются знание матчасти и готовность к нетипичному развитию событий. Как говорится, предупрежден — значит вооружен. О неоднозначных кейсах и уголовных делах рассказал на конференции TAXDAY Роман Шпаковский, ADIT, адвокат МГКА, рекомендованный юридической фирмой Legaltax, имеющий 15-летний опыт работы с бизнесом. Приводим ключевые тезисы выступления.

«За время разбирательств можно пострадать, если ваша ситуация непонятна для стороннего наблюдателя»

— Пример из практики. Один предприниматель подходил к лимиту выручки по УСН, после превышения которой он обязан был перейти на общую систему налогообложения (с уплатой НДС и налога на прибыль). На общей системе «математика» бизнеса не складывалась вообще. В силу этого он часть бизнеса реально продал друзьям, даже не продал, а почти отдал. Никакого участия в работе не принимал, не получал от этого денег. Просто вместо закрытия филиалов отдал эту часть бизнеса. Но со стороны это выглядело прямо классикой налоговых нарушений: лимит подходит, как раз четвертый квартал, компания отделяется, появляется второй офис одной компании. Сотрудники переходят в этот офис, продолжают оказывать те же услуги, что и в предыдущем случае.

Снаружи это выглядит как дробление, но, по сути, дроблением не является. Нет общего управления, общих денежных потоков и финансирования — но это не видно, это можно выяснить только в результате проверки и расследования. И вот тут за время разбирательств можно пострадать из-за преждевременных выводов. В данном случае так и произошло. Если мы хотим оставаться в «зеленой зоне», надо чтобы ситуация оставалась понятной для внешнего наблюдателя, т.е. проверяющих органов, у которых могут возникнуть вопросы.

«Наем не индульгенция и не защита от уголовного дела»

Почему-то существует миф, что если вы в найме, не собственник, то рисков уголовного наказания нет. В первой половине 2024 года было несколько негативных примеров, когда именно бухгалтеров привлекали к уголовной ответственности. И вот тут хочется еще раз отметить: если вы находитесь где-то рядом с комнатой с круглым столом, где принимаются решения, вы уже в зоне риска.

Самозанятые и уклонение от уплаты налогов

Дел с уклонением от уплаты налогов самозанятыми в 2024 году я практически не знаю. Есть такое ощущение, что в 2023-м прямо законодательством и быстрой правоприменительной практикой их так четко отрегулировали, что никто не успел набедокурить на много денег.

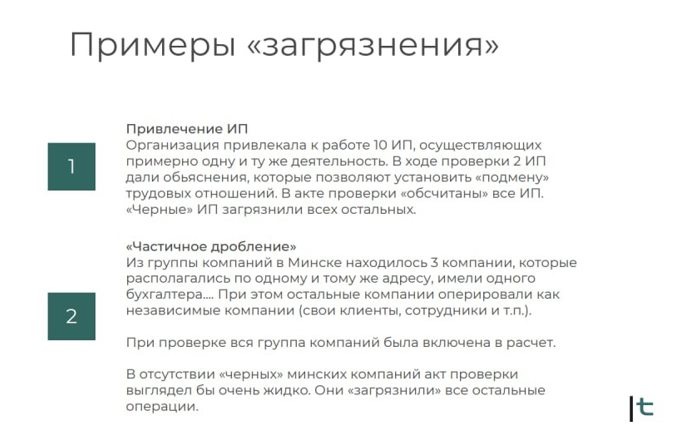

Концепция «загрязнения» бизнеса: как один «грязный» подрядчик может подвести под уголовное дело всех

В международном налоговом праве применительно к постоянным представительствам есть такое понятие как «загрязнение» дохода. Если деятельность представительства заходит за определенные границы, весь доход этого представительства облагается налогом на прибыль. Во внутреннем налоговом праве такого термина нет, но концепцию можно по аналогии применить при взаимодействии хотя бы с одним непроверенным подрядчиком. Например, при привлечении ИП в качестве подрядчиков крупным бизнесом могут возникнуть такие проблемы.

Ситуация: у некоторых индивидуальных предпринимателей все может быть в порядке, у кого-то могут встречаться нарушения в деятельности, а у некоторых — откровенный хаос. Так вот, может возникнуть такая ситуация, когда налоговая не проверила всех ИП подряд, зато обнаружила тех, у кого есть проблемы, и вот на основании работы «проблемных» выносится вердикт о деятельности всех ИП. И потом в какой-то момент, на этапе возражений, обжалования решения, надо разбираться, кто ИП, кто не ИП, у кого все в порядке с документами, налогами, у кого — нет. Получается, что это как будто «грязные» ИП испортили общую картину всем. Если подрядчиков много, то налоговая не будет опрашивать всех, они опросят из пятисот двадцать подрядчиков и сделают вывод на основании их показаний и информации о них. Практика показывает именно это.

Концепция «черного лебедя» как способ снять с себя ответственность

Иногда понятие «черного лебедя» — это фактор обоснования своих профессиональных неудач, а способ снять груз ответственности, когда вы все сделали правильно, но решение органами было принято очень неожиданное. В свежем примере ликвидации всю кредиторскую задолженность включили во внереализационные доходы в первой проверке при ликвидации и насчитали налог на прибыль на всю сумму. При этом в законодательстве и практике прямо указано, что такая задолженность становится «выручкой» только ближе к завершению ликвидации — подаче окончательной декларации.

Бухгалтерия под ударом

По статистике Верховного суда, у нас примерно 10% осужденных по 243 статье были бухгалтерами. Но в этом году у меня было уже достаточно много дел, где бухгалтера оставались в окончательном обвинении (обычно они исключались на этапе окончания следствия). Все эти дела характеризовались одним и тем же.

Во-первых, это были дела о дроблении: бухгалтера были бухгалтерами во всех компаниях, они не могли не знать об этом. Во-вторых, они давали сами на себя, непонятно зачем, плохие показания: указывали, что знали о структуре, принимали участие в принятии решений и явно признавали свою вину.

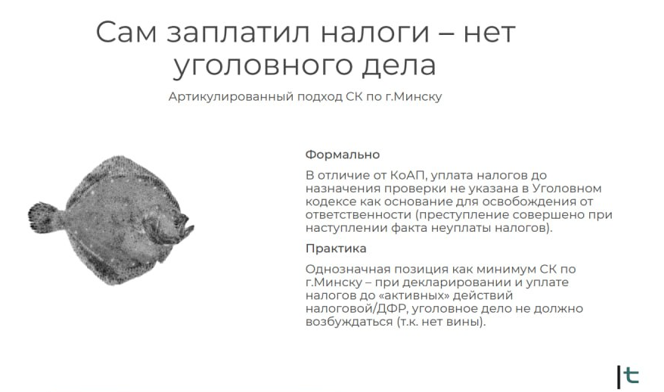

«Исправление ошибок»

Надо отметить, что если вы добровольно со всем согласились, потом решили все откатить, оплатить и т.д., формально это не изменяет факта совершения налогового преступления. Момент неуплаты налога совершен, формально.

Но сейчас практика и подход правоохранительных органов идет по другому пути. Если вы заплатили все суммы до начала активных действий, до начала проверки, то дела быть не должно. Юридического обоснования у такого процесса я не вижу, но подход правильный и обеспечивает нужную мотивацию для плательщиков исправлять свои ошибки.

Разная практика определения ущерба по уголовным преступлениям

В результате проверки по «дроблению» группы компаний собственнику в уголовном деле был предъявлен ущерб в размере полностью всех неуплаченных налогов без учета налогов, которые эти компании заплатили на упрощенке.

В уголовном деле появилась 3 часть 243 статьи, сумма в итоге оказалась очень большой, денег не хватило на статью 88-1 (Освобождение от уголовной ответственности в связи с добровольными возмещением причиненного ущерба (вреда), уплатой дохода, полученного преступным путем).

Хотя и практика, и методические рекомендации по определению размера ущерба однозначно указывают, что во внимание должны приниматься налоги, уплаченные всеми компаниями в группе. Тут серьезная проблема была в том, что в деле не было адвоката до момента передачи дела в суд и размер ущерба не оспаривался.Осталась надежда на то, что в суде будет подробное и внимательное разбирательство — но в любом случае шанс на полное освобождение от уголовной ответственности уже был упущен.

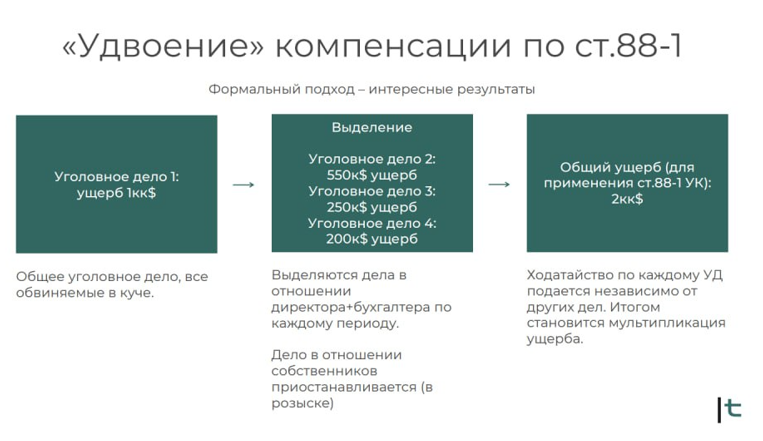

Удвоение компенсации

Еще один кейс. Например, собственники компании уезжают, а менеджмент остается. И уголовное дело разделяется на несколько дел, часть из которых приостанавливается в связи с розыском обвиняемых, а часть — готовится для передачи в суд. И при разделении дел формально, на мой взляд, абсолютно правильно, с технической точки зрения компенсация должна оплачиваться отдельно по каждому делу.

И иногда получается, что ущерб как бы насчитывается дважды. Сам ущерб оплачивается один раз, но компенсацию, если все участники хотят как-то освободиться по 88−1 УК, придется заплатить дважды. Такой кейс был предметом горячих споров в профессиональной среде, так как коллеги считали, что это противоречит намерению законодателя, а я считаю, что соответствует букве закона.

Уплата налога на уголовно-правовую компенсацию

Этот вопрос тоже был дискуссионным для налоговых профессионалов. Многие мои коллеги считали, что если компания платит уголовно-правовую компенсацию за менеджмент, за собственника, то тут нет объекта для подоходного налога. В бюджет все идет. Но нами в начале года было получено однозначное разъяснение налоговой, согласованное на высоком уровне, что такие платежи являются объектом для обложения подоходным налогом. Что еще интереснее, в соответствии с этим разъяснением, налог должен платиться в момент перечисления компенсации.

Казусная ситуация может случиться, когда в освобождении от уголовной ответственности может быть отказано. В таком случае сумма компенсации возвращается, но оснований для возврата подоходного налога я уже не вижу. Кроме того, часто компенсация платится одновременно за нескольких обвиняемых. Как ее разделить и определить? Разъяснение решает некоторые вопросы, но создает и новые.

Полный комплекс нарушений

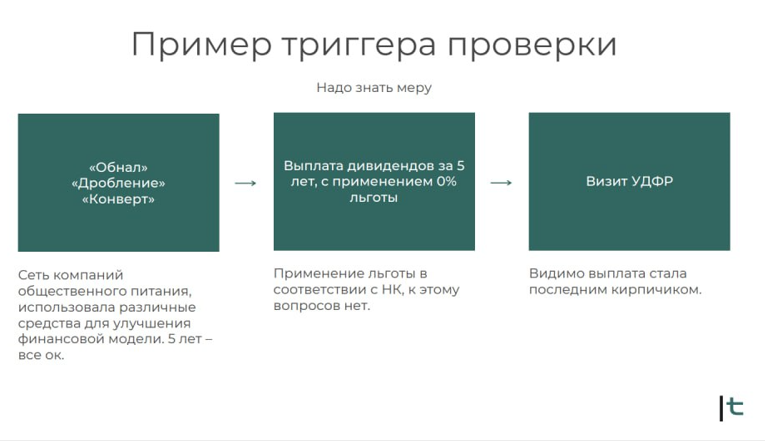

Еще один кейс, но уже с сознательным нарушением закона. У компании в сфере общепита был весь набор «как не надо вести бизнес»: дробление, конверты, неучтенная наличность. Если что — это не оптимизация. После такой самодеятельности они накопили льгот — 0% на дивиденды. И потом выплатили себе эти дивиденды. Ровно через два дня к ним уже пришел ДФР (Департамент финансовых расследований). Видимо, в деятельности компании были замечены не просто красные огни, а целая гирлянда.

Дело в том, что у такого же бизнеса, в той же сфере деятельности, с такими же оборотами условно, налоговая нагрузка составляла 15%. А тут чудо-бизнес с налоговой нагрузкой в 1,5% (цифры в качестве примера). Я не говорю, что выплата дивидендов под 0% это плохо, это абсолютно нормальное применение льготы, но нужно учитывать комплекс факторов. И вот это точно был триггер для ДФР.

Если вы возражаете — будьте готовы к драке

Ну и последний полезный пример. Если вам приходит предложение доплатить налоги, или говорят, что нужно внести изменения в декларацию, то не относитесь к этому наплевательски. Не стоит писать отписку или просто отмахиваться от таких замечаний.

Когда вам указывают на ошибки, то это шанс для того, чтобы серьезно подумать, что вам с этим предложением сделать. Если вы возражаете, то нужно быть готовым условно к драке. Готовы ли вы к этой драке? Это тоже надо обдумать. А времени, как правило, не очень много, 10 дней. Когда пришло подобное уведомление, то сразу нужен адвокат, который плотно работает с налогами, с проверками.

Тут нужен жесткий разговор на тему перспектив, т.е. готовы ли вы воевать до конца. А концом может быть уголовное дело. Если мы спорим с замечаниями, у нас проходит выездная проверка, составляется акт камеральной проверки. Когда этот акт составляется, он уже идет в ДФР на предмет оценки. Многое решается в эти 10 дней, и принимать эти решения без профессионалов не рекомендуется. Берегите себя.