Без НДС, но с юрлицом. Собрали все, что изменилось в налогообложении ИП в 2024 году

В работе индивидуальных предпринимателей в 2024 году произошли изменения по применению разных систем налогообложения, в расчете подоходного налога и в налоге на добавленную стоимость. Неизменной пока осталась ставка подоходного налога на уровне 20%. Во время практикума «TAX DAY 2024: налоги и изменения» про условия работы и налогообложения ИП в 2024 году рассказала налоговый консультант ООО «Парк высокой бухгалтерии», аудитор Наталья Сосновская.

Генеральный партнёр события — Альфа Банк

Партнёр события — правовая платформа «Бизнес-Инфо»

Партнёр события — Группа компаний «Главбух»

Подоходный налог для ИП

— Что касается подоходного налога для индивидуальных предпринимателей, то с 2024 года единственный вариант определения доходов — по мере получения оплаты. При определении налоговой базы индивидуальные предприниматели включают в расчет подоходного налога стоимость отгруженных товаров, переданных имущественных прав, выполненных работ, оказанных услуг, за которые получена оплата, либо иным образом прекращены обязательства перед индивидуальным предпринимателем. Если оплата получена частично, в доходы ИП включается стоимость отгруженных товаров, работ, услуг в размере этой предоплаты.

Как работает метод по оплате? Мы должны понимать разницу между кассовым методом, по которому работают организации, применяющие УСН, и метод работы по оплате. Многие путают. Метод по оплате предполагает наличие двух условий: оплаты и отгрузки. Если у нас была предоплата и последующая отгрузка либо отгрузка и последующая оплата — это и есть база для подоходного налога, когда эти два условия сложились в отчетном квартале.

Если же произошла отгрузка, по которой на последнее число отчетного квартала не поступила оплата, либо поступила предоплата, по которой на последнее число отчетного квартала отгрузка не произведена, то базы для подоходного налога нет. В таких случаях появится база для подоходного налога тогда, когда наступит второе условие.

Налоговый кодекс 2024 года предусматривает переходную норму, а если индивидуальный предприниматель в 2023 году работал по оплате, то налоги продолжают исчисляться по-прежнему, как они исчислялись в 2023 году. Мы продолжаем применять тот же метод. Если же индивидуальный предприниматель работал по отгрузке и она осуществлена в 2023 году, а оплата поступила в 2024 году, то в 2024-м не возникает объект налогообложения, так как эта отгрузка уже отражена в налоговой декларации по подоходному налогу в 2023 году.

Если в 2023 году была предоплата, а в 2024 году произошла отгрузка и мы работали по отгрузке, то в 2024-м возникает объект налогообложения в части ранее полученной предоплаты, которая была в 2023 году.

ИП исключены из состава плательщиков налога на добавленную стоимость

Одно из самых важных изменений у индивидуальных предпринимателей с 1 января 2024 года — ИП исключены из состава плательщиков налога на добавленную стоимость.

Есть условия в соответствии с Налоговым кодексом, когда индивидуальный предприниматель в любом случае и до 1 января 2024 года, и после является плательщиком налога на добавленную стоимость.

Первое условие: если индивидуальный предприниматель импортирует товары, материалы из стран ЕАЭС, то он исчисляет налог на добавленную стоимость при ввозе этих товаров, подает налоговую декларацию и уплачивает НДС в налоговые органы РБ. Если он импортирует товары из дальнего зарубежья, то он уплачивает налог на добавленную стоимость в таможенные органы.

Второе условие: когда ИП исполняют обязанность по исчислению и уплате налога на добавленную стоимость при реализации товаров, работ, услуг, имущественных прав на территории РБ иностранными организациями и иностранными ИП. Нужно помнить, что при приобретении работ и услуг у иностранных организаций и иностранных ИП у нас работают две разные нормы в зависимости от резиденства поставщика приобретаемых работ или услуг — приложение 18 к Договору о ЕАЭС или норма статьи 117 Налогового кодекса.

Норма статьи 117 Налогового кодекса работает в случае приобретения работ и услуг у нерезидентов ЕАЭС, по ней определяется место реализации таких работ и услуг, а при приобретении работ и услуг у резидентов ЕАЭС работает норма приложения 18 к Договору о ЕАЭС.

Сохраняется обязанность исчислить и уплатить НДС в 2024 году, а также представить налоговые декларации по НДС в случаях:

- Если продавцом НДС излишне предъявлен в первичных учетных документах и в электронных счет-фактурах.

- Если ИП в 2023 году применял метод по оплате и момент фактической реализации наступил после 01.01.2024 года.

- Если после 31.12.2023 поступили суммы, увеличивающие налоговую базу за период, когда ИП являлся плательщиком НДС при реализации товаров.

- Если после 1 января 2024 года возникли суммы разницы, которые увеличивают либо уменьшают налоговую базу по товарам, работам, услугам, имущественным правам, отгруженным (переданным) до 1 января 2024 года.

Переходная норма также есть и в отношении вычетов по налогу на добавленную стоимость

Вычетами в 2024 году могут признаваться суммы налога на добавленную стоимость, которые у индивидуального предпринимателя в 2023 году не признавались налоговыми вычетами и были отражены в строке 15 налоговой декларации по налогу на добавленную стоимость за 4-й квартал 2023 года. Например, это суммы, которые были выставлены продавцами и не подписаны до момента подачи налоговой декларации за 4-й квартал 2023 года. Они подписаны позже, следовательно, налоговыми вычетами они у нас признаются в первом квартале 2024 года.

Если мы отгружаем товары в страны ЕАЭС, то момент фактической реализации таких товаров наступает, когда мы получаем заявление о ввозе товаров и уплате косвенных налогов от нашего контрагента — резидента ЕАЭС. Так вот, если мы такие товары отгрузили в 2023 году, а заявление о ввозе товаров и уплате косвенных налогов получили в 2024-м, то у нас есть обязанность отразить в налоговой декларации по НДС в 2024 году отгрузку этих товаров по нулевой ставке.

Вычеты налога на добавленную стоимость в 2024 году ИП имеет право забрать под нулевую ставку либо под ставку 20%. Под отгрузку товаров, которая образовалась под ставку 20%, налоговые вычеты забираем в пределах сумм, исчисленных по реализации, а в отношении оборотов по нулевой ставке или по ставке 10% — в полном объеме.

У индивидуального предпринимателя по состоянию на 31.12.2023 могут остаться налоговые вычеты, которые были признаны налоговыми вычетами в 2023 году, но не были зачтены. Законодатель в отношении таких сумм, которые были отражены в строке 11-го раздела 4-й налоговой декларации налога на добавленную стоимость, говорит нам, что мы можем в 2024 году такие суммы отнести на увеличение стоимости приобретенных товаров, работ, услуг, имущественных прав либо включить в расходы, учитываемые при исчислении подоходного налога в 2024 году.

Изменения условий применения налоговых вычетов по подоходному налогу у ИП

Налоговым кодексом увеличены размеры стандартных налоговых вычетов в 2024 году. Индивидуальные предприниматели в 2024 году могут применить вычет 174 BYN в месяц на ребенка до 18 лет и каждого иждивенца 51 BYN в месяц, а родителям, имеющим двоих и более детей в возрасте до 18 лет или детей-инвалидов в возрасте до 18 лет — положен вычет 97 BYN в месяц на каждого ребенка.

Основным условием применения такого налогового вычета является отсутствие места основной работы, а также размер налогооблагаемого дохода, уменьшенного на сумму расходов индивидуального предпринимателя, — не более 3167 BYN. В 2023 году он был равен 2835 BYN.

Имущественные и социальные вычеты

Сейчас, вне зависимости от наличия у индивидуального предпринимателя места основной работы, он может применить имущественные и социальные вычеты при наличии права на применение таких вычетов у него в 2024 году. И такие вычеты он может использовать только при подаче налоговой декларации за 2024 год. Первый, второй и третий квартал сдаем без применения таких имущественных и социальных вычетов, а в декларации за 4 квартал ИП имеет право использовать вычеты и уменьшить налог.

Когда ИП должен открыть юридическое лицо

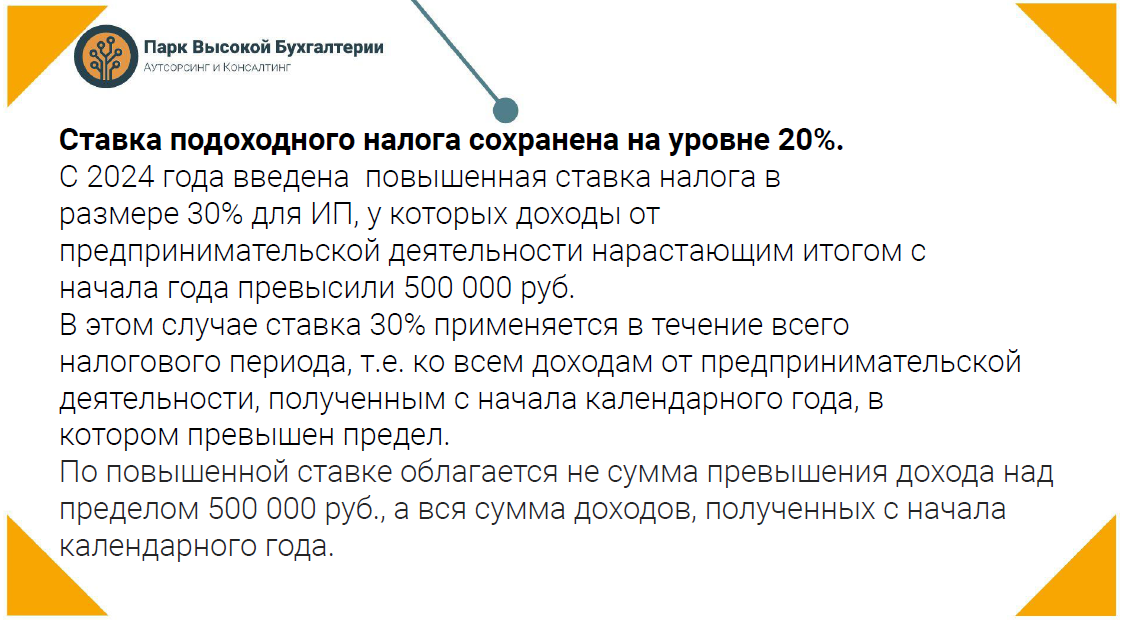

Ставка подоходного налога в 2024 году сохранена на уровне 20%, но добавлена новая ставка в размере 30% и эта ставка будет работать только в отношении тех индивидуальных предпринимателей, у которых размер выручки (дохода) составил более 500 тысяч рублей. Причем, в случае превышения критерия в 500 тысяч рублей, налогообложению подоходным налогом по ставке 30% будет подлежать весь доход, который индивидуальный предприниматель заработал с начала 2024 года.

Например, за 1-й квартал 2024 года индивидуальный предприниматель заработал 100 тысяч BYN — он применяет ставку 20%, за второй — 300 тысяч BYN — ставка 20%, за 3-й квартал у него доход составил 550 тысяч BYN — он применяет в отношении всей суммы своего дохода, уменьшенного на расходы, согласно нормам налогового кодекса, ставку 30%, за 4-й квартал — также применяется ставка 30%.

Появилась еще одна норма. Индивидуальные предприниматели, совокупный размер доходов (валовой выручки) которых от осуществления предпринимательской деятельности превысил нарастающим итогом в течение календарного года 500 тысяч BYN, не вправе заниматься предпринимательской деятельностью без образования юридического лица, начиная с 1-го января календарного года, следующего за годом, в котором образовалось такое превышение. Он должен зарегистрировать юридическое лицо. Дальнейшая деятельность без образования юридического лица запрещена.

Если у вас есть потенциальная возможность перешагнуть этот порог, то, наверное, очень важно уже сегодня предусмотреть заранее открытие юридического лица. Конечно, переход достаточно сложный, организовать это бесшовно в РБ так и не получилось.

На сегодня открытие юридического лица особенно актуально для селлеров маркетплейсов, когда Wildberries и Ozon не дает права перенести карточки от индивидуального предпринимателя в личный кабинет юридического лица. Все связано с тем, что у субъекта хозяйствования изменяется УНП. Индивидуальным предпринимателям, которые торгуют на маркетплейсах, нужно подумать об этом заранее.

Расходы и необходимые подтверждающие документы

В 2024 году расходы будут учитываться по оплате, так же как и доходы. Налоговый кодекс прописал единый способ их учета. Расходами признаются затраты индивидуального предпринимателя, которые оформлены первичными учетными документами, оплачены и связаны с предпринимательской деятельностью. Первичными учетными для ИП признаются составленные в соответствии с законодательством и включенные в перечень из Постановления Совмина № 360 документами, а также иные, составленные в соответствии с законодательством первичные учетные документы.

Индивидуальный предприниматель может составлять первичные учетные документы и единолично. Постановление Министерства финансов Республики Беларусь № 13 от 12 февраля 2018 года «О единоличном составлении первичных учетных документов» распространяется и на индивидуальных предпринимателей. А статья 205 Налогового кодекса предусматривает перечень сведений, которые должен содержать первичный учетный документ.

В пункте 16 статьи 205 Налогового кодекса перечислены следующие сведения: наименование документа, дата его составления, наименование организации, ФИО лиц, являющихся участниками хозяйственной операции, содержание и основание совершения хозяйственной операции, его оценку в натуральных или стоимостных показателях, должность лица, ответственного за совершение хозяйственной операции, его ФИО и подпись.

В Налоговом кодексе в 2024 году прописана новая норма в отношении товаров и материалов, приобретенных за пределами Республики Беларусь. Первичными учетными документами с 2024 года признаются контракт, товаросопроводительные документы (при их наличии) и платежные инструкции. Это могут быть и кассовые чеки, которые формируются кассовым оборудованием. Ранее в 2023 году признавались первичными документами при приобретении товара за пределами РБ любые документы, которые выдавал поставщик.

Если индивидуальный предприниматель приобретает работы и услуги, и товары у плательщиков налога на профессиональный доход, подтверждением совершения хозяйственной операции будет чек, сформированный в приложении «Налог на профессиональный доход», подтверждающий прием денег и ПУД, составленный ИП единолично, подтверждающий получение товаров, выполнение работ, оказание услуг. Чек из приложения НПД получить можно через любой мессенджер или по электронной почте.

Новая норма при покупке товаров в розничной сети

В случае, если индивидуальный предприниматель приобретает товары в розничной торговой сети по розничным ценам и если эти товары предназначаются для дальнейшей перепродажи, он обязан иметь, кроме чека кассового оборудования, товарную накладную либо товарно-транспортную накладную от поставщика этого товара. Если эти товары он не планирует перепродавать, а хочет использовать в собственной деятельности, ему достаточно будет к кассовому чеку приложить товарный чек продавца этих товаров.

Индивидуальный предприниматель, как и ранее в 2023 году, имеет право вместо фактических расходов применять расходы 20% от общей суммы доходов, которые подлежат налогообложению. При этом воспользоваться таким правом он может в случае, если это будет зафиксировано в делах индивидуального предпринимателя. В налоговый орган такое решение предоставлять не обязательно, достаточно хранить в делах, но оно должно быть оформлено.

С 2024 года расходы на оплату труда и подоходный налог включаются в расходы индивидуального предпринимателя в момент, когда они были перечислены работникам или перечислены в бюджет.

Взносы в Фонд социальной защиты, которые ИП платит за себя самостоятельно, по-прежнему не являются расходами индивидуального предпринимателя и не участвуют в затратах при расчете подоходного налога.

С 1 июля 2024 года все ИП будут сдавать налоговую отчетность с помощью ЭЦП

Все должны получить электронный ключ. Нужно поторопиться.

В 2024 году для индивидуальных предпринимателей общая сумма взносов, которые он должен уплатить в Фонд социальной защиты населения, составит 2 629,20 BYN.

С 1 января 2024 года смогут использовать личный кабинет ФСЗН без электронной цифровой подписи плательщики обязательных страховых взносов со среднесписочной численностью работников до 5 человек и ИП. Индивидуальный предприниматель единожды приходит в Фонд социальной защиты, получает доступ к личному кабинету и может пользоваться кабинетом без ЭЦП.

Индивидуальный предприниматель по-прежнему имеет право использовать единый налог

По единому налогу небольшие изменения — рост ставок. В среднем ставки по единому налогу увеличились с 1 января 2024 года на 7%. Новые ставки единого налога применяются при исчислении налога, срок уплаты которого наступает после 31.01.2024 года, т.е. с 1 февраля 2024 года. Единый налог за январь 2024 года исчисляется и уплачивается по ставкам, действующим на 31.12.2023 года.

Из списка товаров при розничной торговле которыми индивидуальный предприниматель вправе уплачивать единый налог, исключены жидкости для электронных систем курения, нетабачные никотиносодержащие изделия и электронные системы курения, системы для потребления табака.

Налог на профессиональный доход для самозанятых лиц

С 2024 года действует прямой запрет на заключение гражданско-правовых договоров с бывшими нанимателями, с которыми с момента прекращения трудового договора, не прошло более 3 лет. Если вы работали менее 3 лет назад в какой-то организации, то через год или через два не имеете права с ними заключить гражданско-правовой договор. Они не могут быть вашими заказчиками и вы не можете использовать НПД в отношении таких операций.

Появились случаи, когда налоговые органы могут самостоятельно по собственной инициативе прекратить ваше применение налога на профдоход. Один из случаев, когда налоговый орган будет располагать сведениями о том, что к вашему приложению, которое вы установили себе на телефон или на компьютер, имеют доступ другие физические лица.

Льготы на профдоход и получение пенсии

Мы все знаем, что при применении налога на профдоход получатели пенсий используют льготные ставки налога на профдоход — 4% и 8%. При регистрации в приложении они ставят галочку, что являются получателями пенсии и соответственно приложение считает им налог по льготным ставкам. С 1 января 2024 года налоговый орган прекратит предоставлять вышеуказанную льготу с 1 числа месяца, в котором наступили обстоятельства, влекущие прекращение выплаты пенсии.

Еще одна норма: если плательщик налога на профдоход получал доход, в отношении которого необоснованно применил такой режим налогообложения, он будет обязан предоставить в налоговые органы декларацию по подоходному налогу и уплатить такой налог по общим правилам налогообложения индивидуальных предпринимателей.

Генеральный парнёр конференции: