Зарплата в конвертах, массовые увольнения, дробление бизнеса и рекламный сбор — все, что бизнес должен знать о налогах

Тему налогов и сборов можно отнести к категории вечных, но всегда актуальных. 7 июля на конференции Tax day известный налоговый консультант и соучредитель бухгалтерской компании «Директ Актив» Вера Солянкова рассказала, с какими ошибками сталкиваются собственники бизнеса при оптимизации налогов, дроблении бизнеса, что делать с жалобами сотрудников, а также кому нужно платить рекламный сбор, введенный в Беларуси в мае 2022-го. Приводим основные тезисы выступления.

Генеральный партнер события — Альфа Банк

Партнер события — Minsk world

Партнер события — Правовая платформа «Бизнес-Инфо»

Партнер события — Хьюмен Систем

Содержание:

1. Дробление бизнеса. В каких случаях компания в зоне риска?

Дробление бизнеса. В каких случаях компания в зоне риска?

Согласно статьи 33 Налогового кодекса, существуют признаки недобросовестного и добросовестного дробления бизнеса.

Признаки недобросовестного дробления бизнеса:

- У вас несколько бизнесов на «льготном режиме» УСН с аналогичными видами деятельности, а их выручка в сумме превышает границу перехода на ОСН.

- Вы собственник нескольких бизнесов, в этих компаниях один директор и/или между руководителями и учредителями организаций имеются родственные связи.

- У этих компаний один или схожий вид деятельности, единые цены/тарифы.

- Одинаковый состав сотрудников. К примеру, ваши дизайнеры трудоустроены в 3-х ваших компаниях. Кадры вновь созданных организаций формируются за счет работников основной организации.

- Компании зарегистрированы по одному адресу.

- У подконтрольных организаций отсутствуют активы для самостоятельного ведения деятельности. Ваша компания является учредителем другой компании, у которой нет помещения/инвентаря/основных средств

- Товары хранятся на одном складе, имеется общий офис и т.д.

- Используется одна электронная почта для получения информации по всем компаниям.

И неважно, дополнительные субъекты хозяйствования созданы на территории Беларуси или за ее пределами. Это все равно может рассматриваться как реализация этими субъектами операций, направленных на неправомерное применение норм международных соглашений об избежании двойного налогообложения с целью вывода прибыли за пределы Беларуси.

Например, вы владелец 2-х компаний («Реклама Медиа» и «Реклама Актив»), одна компания на льготном режиме — УСН, а вторая — на общей системе налогообложения. Обе компании оказывают рекламные услуги, у них один собственник, в каждой трудоустроены несколько сотрудников. Выручка двух компаний в сумме за год превысила 2,5 млн бел. рублей (около $ 992 тыс). Это повод рассматривать обе компании как одну с доначислением налогов до общей системы вместо УСН.

Что за это может грозить?

- Перерасчет всех налогов за последние 5 лет.

- Уплаченный налог по льготе не пойдет в зачет и придется уплатить сам налог и пеню.

- НДС заплатите без вычетов, т.к. ЭСЧФ (электронные счета-фактуры) не подписывают без необходимости. Компания на УСН не отправляет декларации по НДС, не выделяет НДС в учете. Итого получаете в сумме + 38% налога и пени.

Что делать?

Необходимо подписать входящие ЭСЧФ (с отражением суммы НДС, выставленной на портале ИМНС вашим поставщиком), даже если вы на льготном режиме как плательщик УСН или резидент ПВТ. Это значит вы выделяете на 18-м счете НДС и уже после этого отнесите его на затраты, сч 20/26/44. Иначе в случае пересчета налогов и доначисления НДС к вычету возьмете входящий НДС от поставщиков только после подписания ЭСЧФ (то есть в следующем квартале), а за предыдущий придется заплатить 20% от реализации.

Что такое добросовестное дробление бизнеса?

В некоторых случаях нашумевшую статью 33 можно обжаловать. По статистике Верховного суда, успешно оспорено 11% решений ИМНС и ДФР.

Случаи дробления бизнеса, которые считаются добросовестными:

- У участников раздробленного бизнеса разные направления, сферы, виды деятельности (например, оптовая торговля — розничная, производство — продажа и т.п.).

- Каждая из компаний имеет средства и ресурсы, необходимые и достаточные для ведения деятельности. Производственный процесс каждого из участников раздробленного бизнеса является самостоятельным и обособленным.

- Каждая из компаний раздробленного бизнеса имеет необходимый штат работников. И сотрудники одной ни фактически, ни по документам не числятся в штате другой.

- После создания нового взаимозависимого субъекта объемы предпринимательской деятельности первоначального субъекта не уменьшились, то есть новый субъект обеспечил себе свою долю и обороты в бизнесе, а соответственно получил самостоятельный экономический результат.

- Между участниками раздробленного бизнеса не совершались «транзитные» операции по передаче имущества, перечислению денежных средств.

- Даже без дробления бизнеса имелась бы возможность применять тот же налоговый режим, который применяли участники раздробленного бизнеса, то есть даже совокупно критерии для применения специального налогового режима выполняются.

- Целью дробления бизнеса являлась подготовка к продаже бизнеса по частям.

- Целью дробления являлась оптимизация управленческой структуры и диверсификация связанных с этим рисков.

- Имелись самостоятельные каналы приобретения и сбыта товаров у каждого из участников раздробленного бизнеса.

- Дробление бизнеса произведено в целях достижения финансовых показателей, необходимых для получения товарных кредитов, отсрочек платежей, премий от контрагентов, банковских гарантий и кредитов.

Пример добросовестного дробления

Предположим, у вас есть ИП и компания «Сайт Актив» (резидент ПВТ). У вас один сайт, но услуги вы предоставляете разные. Компания реализует плагины и приложения, а ИП — обучает работе с ними. По декрету № 12, резидент ПВТ не может оказывать услуги по обучению, поэтому тут отсутствует факт дробления бизнеса и недополучения уплаты взносов.

Незаконная оптимизация

Зарплата в конвертах — один из самых распространенных способов нарушений закона в области налогообложения. Но многие собственники бизнеса забывают, что в налоговые органы поступает информация о всех доходах граждан из ФСЗН, БРТИ, МВД, от страховых компаний, РУП «Белтехосмотр» а также по скидочным картам Евроопт, Гиппо и Корона, данные по оплатам телефонных операторов, переводах из-за границы и т.д. Таким образом налоговые органы формируют общую картину о доходах и расходах сотрудника.

И, если расходы превышают доходы или сотрудник написал жалобу на компанию, то придет письмо с просьбой дать ответы на вопросы.

Примеры вопросов:

1. Каким образом вы нашли место работы (реклама в СМИ, интернете)?

Например, размещение вакансии на rabota.by. Если у вас уволен сотрудник и единица в штатном расписании не удалена, то о свободной вакансии вы должны сообщить в службу занятости в 5 дневный срок (сайт komtrud.minsk.gov.by). Как вариант, кандидаты могли узнать о вашей компании от друзей, в социальных сетях и изъявили желание у вас работать. К примеру нажав кнопку на сайте rabota.by.

2. Заключался ли с вами трудовой договор? Есть ли записи о приеме на работу в трудовой книжке? Вы были ознакомлены с должностной инструкцией?

Сотрудник должен быть письменно ознакомлен с должностной инструкцией — это обезопасит вашу компанию. Например, если вы увольняете сотрудника в связи с несоответствием занимаемой должности по причине невыполнения поставленных ему задач. Сотрудник может это обжаловать в суде, сказав, что должностную инструкцию не видел или не подписывал, и соответственно не знал, что должен был выполнять эту работу.

3. Какие функции вы выполняли, кем они определены?

4. Кто может подтвердить выполнение вами порученной работы?

5. Каким образом вам выплачивалась заработная плата, кто выплачивал заработную плату? Укажите размер заработной платы с разбивкой по месяцам.

Если сотрудник укажет оклад 2500 BYN, а по штатному расписанию зарплата будет по этой должности 800 BYN, это будет являться поводом для вопросов к руководителю. Был случай когда собственник выплачивал на карту только часть заработной платы. А вторую часть переводил как дивиденды на личную карту, в свою очередь каждый из сотрудников снимал в банкомате определенную сумму. С этих денег собственник, естественно, не уплачивал взносы в ФСЗН. Факт выплаты зарплаты в «конвертах» отрицал. В качестве доказательства органы использовали фотофиксацию из банкомата, на которой было видно, что каждый из сотрудников снимал деньги с карты учредителя.

6. Выплачивалась ли вам заработная плата в «конвертах»?

7. Как, кем и когда вам выплачивалась заработная плата?

Если у вас есть системное нарушение (к примеру, несвоевременная выплата заработной платы) и по жалобе сотрудника к вам приходит инспекция по труду, то можно написать заявление и они проверят по всему предприятию, по всему штату и вынесут одно административное постановление, а не по конкретному случаю. Штраф все равно будет такой же. Теперь, если другие сотрудники пожалуются или по инициативе ФСЗН будет проверка этого периода, то за это нарушение больше не оштрафуют. Если заявление не писать, то в другой раз при проверке в том же периоде и обнаружении нарушения срока выплаты по другому сотруднику опять будет наложен штраф.

8. Производилась ли выдача расчетных листов при выплате заработной платы?

Расчетные листы вы можете отправлять на электронную почту, не выдавать бумажный. Если порядок выдачи электронных расчетных листков, на который ссылается наниматель, не подтвержден письменно, недобросовестные работники могут утверждать (в том числе в судебном заседании), что не знали о действующем порядке выдачи расчетных листков, не получали их и, следовательно, не имели представления о размере причитающейся заработной платы. Негативные последствия: в случае пропуска работником срока исковой давности по искам о взыскании заработной платы суд может не учесть пропуск срока, если работник докажет, что не знал о размере своей заработной платы, так как ему не выдавался расчетный листок.

9. Произведен ли с вами в настоящее время окончательный расчет за отработанное время?

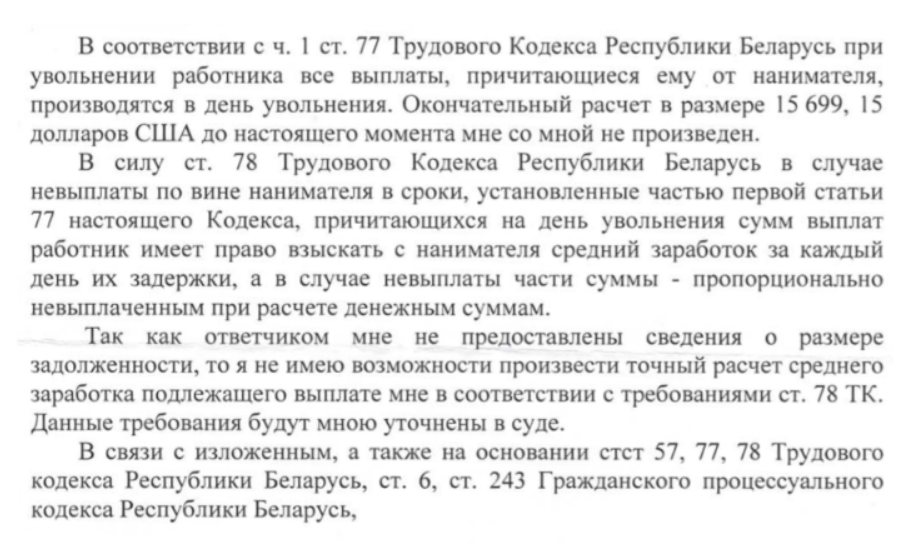

Выплата компенсации неиспользованного отпуска производится в обязательном порядке в день увольнения. Например, сотруднику была выплачена компенсация не в полном объеме, он обратился в суд в последний день трехмесячного срока исковой давности и получил компенсацию за каждый день просрочки в размере среднего заработка.

Согласно иску, задолженность нанимателя по компенсации неиспользованного отпуска в день увольнения была $ 3924. За 3 месяца задержки сумма компенсации составила $ 11 774. Общая стоимость выплаты истцу составила более $ 15 тысяч.

Совет

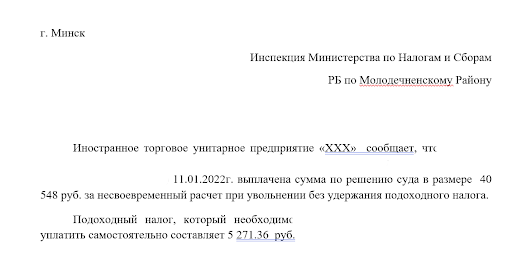

Если по решению суда нанимателю нужно выплатить сотруднику, например, $ 15 тысяч, то возникает необходимость уплаты подоходного налога с этой суммы. Но вы не можете его удержать и перечислить меньше. Вы должны перечислить истцу ровно по судебному решению всю сумму, но и рассчитать сверху подоходный налог неправильно. Уплату подоходного нужно возложить на самого истца направив в налоговую инспекцию письмо с указанием необходимой суммы налога к уплате. В данном случае письмо было направлено в инспекцию, подоходный налог составил более 5 тысяч белорусских рублей и его уплатил истец.

10. Была ли выдана трудовая книжка при увольнении?

Если наниматель задерживает выдачу трудовой книжки, то работнику выплачивается средний заработок за все время вынужденного прогула. При этом дата увольнения изменяется на день фактической выдачи трудовой книжки. Так как дата увольнения меняется, то в этом случае средний заработок сохраняется за период действия трудового договора. На его сумму также следует начислять взносы в ФСЗН.

Массовые сокращения

Вера Солянкова обращает внимание: если у компании в планах релокация сотрудников и увольнение за месяц более 20% штата при общей численности компании до 1000 человек, то это — массовое сокращение.

Что должен сделать наниматель?

Нужно уведомить органы занятости о высвобождении работников в связи с сокращением численности или штата. И сделать это нужно за 2 месяца до увольнения работников.

Таким образом, уведомить органы занятости нужно одновременно с работником, если для уведомления работника коллективным договором не предусмотрен более продолжительный срок. Если этого не сделать или опоздать, нанимателю грозит штраф в размере от 5 до 15 базовых величин (480 BYN).

При прекращении трудового договора в связи с сокращением численности или штата работников нанимателем выплачивается выходное пособие в размере не менее трехкратного среднемесячного заработка.

На практике был случай в IT-компании, когда наниматель сокращал 50% штата. Желая сэкономить на выходном пособии, сотрудникам, у которых истекал трудовой контракт раздал уведомление о непродлении, а остальным — уведомление о предстоящем сокращении с выплатой пособия. Недовольные сотрудники отправились в суд с требованием выплатить им выходное пособие.

Этого можно было избежать, если бы уведомления об увольнении в связи с истечением срока действия контракта были отправлены только тем работникам, у которых контракт истекал до срока уведомления о предстоящем сокращении.

Кстати, увольнение при сокращении штата будет законным, если невозможно перевести работника с его согласия на другую работу либо работник отказался от перевода. Невыполнение указанного требования является основанием восстановления сотрудника на работе.

Несколько кейсов по оптимизации налогов

1. Коммерческая организация использует принадлежащий ей легковой автомобиль в предпринимательской деятельности. Срок полезного использования — 4 года. По истечении этого срока собственник хочет продать авто ниже рыночной стоимости сотруднику компании, к примеру директору, что ведет к занижению налога на прибыль.

Что делать? Чтобы обезопасить себя, сделайте оценку авто, указав все недостатки, а также опубликовав объявление о продаже на av.by, что доказывает возможность свободной продажи неограниченному кругу лиц.

2. Выплата сотруднику вознаграждения за аренду его легкового автомобиля в интересах компании не облагается ФСЗН. Если сам сотрудник управляет автомобилем, то не рекомендуется устанавливать арендную ставку более, чем половину его заработной платы. Поскольку есть риск признания этого подменой вознаграждения за трудовые обязанности.

Также, если в договоре не будет указано, что сам сотрудник управляет транспортным средством, то вознаграждение по договору аренды нужно будет выплачивать за время и отпуска, и болезни сотрудника.

3. Суммы сверх цены реализации — пени, штрафы от покупателей — увеличивают налоговую базу по НДС. Их лучше отражать по дню получения, а не по дню отражения этих сумм в бухучете (п. 4 ст. 120, подп. 28.2 ст. 121 НК).

Также это сократит трудозатраты:

— неведения книги покупок (ч. 2 п. 4 ст. 132 НК);

— ведения раздельного учета при наличии товаров, работ, услуг, приобретаемых и (или) реализуемых без НДС (п. 2 ст. 134 НК).

4. Компания получает выручку посредством российской платежной системы Юмани или РНКО «Платежный Центр». В этом случае ее должны отражать, согласно ежемесячным отчетам, а не в соответствии с полученными платежами, поскольку сервисы удерживают комиссию. И по этой комиссии необходимо подать декларацию по налогу на доходы, т.к. это посреднические услуги. Размер ставки — 15%.

Если вы не разделяете покупателей по странам, то вся выручка признается реализованной на территории Беларуси с уплатой НДС 20% при ОСН.

5. В компании, которая занимается оптовыми поставками, два учредителя. Один из них — директор — в марте улетает в Казахстан открывать и налаживать новый бизнес. Накладные по доверенности подписывает второй учредитель. В апреле на компанию поступает жалоба якобы от «покупателя» о том, что на приобретенный товар не получена накладная/чек и товар продают «мимо кассы». УДФР приглашает на беседу бухгалтера и учредителя, в ходе которой выясняется, что второй не был трудоустроен в штат и для решения вопроса его нужно оформить с марта 2022 года с уплатой всех зарплатных налогов: ФСЗН 35%, БГС 0,6% и подоходный налог 13%. Дело о неуплате налога с выручки не было заведено, не опрашивали контрагентов и покупателей, только попросили трудоустроить сотрудника и уплатить зарплатные налоги.

6. В собственности компании «Альфа» находится основное средство стоимостью $ 50 тысяч. Компания проводит оценку, согласно которой стоимость составляет $ 500 тысяч. И по новой стоимости передает в качестве вклада в уставный фонд другой компании, которая в свою очередь продает основное средство на экспорт с 0% НДС.

Таким образом, при распределении удельного веса на нулевую ставку выходит огромная сумма вычетов НДС к возврату из бюджета. Компания в убытке, налог на прибыль не возникает. При проверке компанию-экспортера признали аффилированной, сделку органы признали фиктивной. НДС подлежит перерасчету.

Новый рекламный сбор

В Беларуси вступил в силу указ № 131 «О развитии средств массовой информации». Согласно ему, с мая 2022 года вводится сбор за размещение рекламы. Соответственно, первую отчетность необходимо предоставить до 20 июля. Но сразу стоит отметить: если вы размещали рекламу в апреле, а заплатили за нее в мае, эта сумма не облагается сбором.

Плательщиками признаются юрлица и ИП, являющиеся рекламодателями. Физические лица сбор не оплачивают. Рекламодателем является организация или гражданин, деятельность которых рекламируется, либо они определили объект содержания рекламы или предоставляют ее для размещения на территории Республики Беларусь.

Плательщиками не являются:

- Организации, использующие труд инвалидов, если их численность не менее 30% работников.

- Исправительные учреждения и Республиканские унитарные производственные предприятия Департамента исполнения наказаний МВД.

Объект обложения сбором — это размещение (распространение) рекламы на территории страны, в том числе в интернете на основании заключенного договора.

При этом, применительно к сети Интернет объектами являются:

- в национальном сегменте сети Интернет: сайты с доменами .by и .бай

- вне (за пределами) национального сегмента сети Интернет (в том числе в социальных сетях, мессенджерах и пр.), если реклама направлена на пользователей (потребителей рекламы), находящихся на территории Республики Беларусь: facebook, instagram, google, yandex.

Что не является объектом обложения сбором?

1. Создание рекламы: разработка дизайн-макета, создание контента, печать и монтаж рекламных плакатов и др.

2. Хостинг — услуги по размещению, хранению информационного ресурса пользователя услуг электросвязи.

Сбор не распространяется на рекламу:

- социальную;

- мероприятий, в число организаторов которых входят государственные органы;

- размещаемой на досках объявлений;

- размещаемой в зданиях (помещениях, сооружениях);

- размещаемой на официальных сайтах или иных интернет-ресурсах органов госуправления, местных исполнительных и распорядительных органов, а также СМИ, редакциями которых являются госорганы и организации;

- оказываемой в виде поддержки организациям физ. культуры и спорта;

- предоставленной для ее размещения или распространения на территории РБ рекламным агентством, за исключением рекламы деятельности самого агентства. А также товаров или услуг иностранного рекламодателя либо когда объект рекламирования и (или) содержание которого определены иностранным рекламодателем. То есть рекламные агентства не уплачивают сбор за заказчиков рекламы.

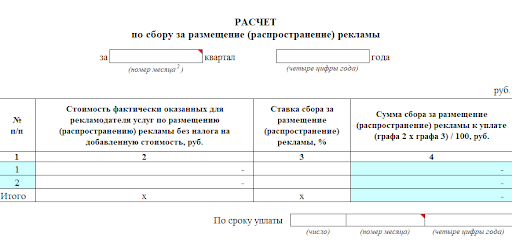

База для исчисления сбора — стоимость оказанных услуг по размещению (распространению) рекламы без НДС. Договор должен содержать стоимость оказанных для рекламодателя услуг.

Ставка сбора:

- 10% — при размещении наружной рекламы: вывесок, баннеров, наклеек и объявлений на транспорте и внутри салонов.

- 20% — в иных случаях.

Отчетным периодом является календарный квартал. Сбор исчисляется в белорусских рублях. И он включается организациями в затраты по производству и реализации товаров, работ или услуг, имущественных прав (счет 20, 44), а ИП — в расходы, учитываемые при исчислении подоходного налога.

Стоимость услуг, являющихся базой для исчисления сбора, может относиться к прочим нормируемым затратам. Согласно ст. 171 НК, размер прочих нормируемых затрат — не более 1% выручки. Сумма сбора, исчисленного от такой базы, относится к затратам по производству и реализации в полной сумме, так как для нее нормирование Указом № 131 не предусмотрено.

Реквизиты для уплаты сбора размещены на официальном сайте Министерства по налогам и сборам.

Рекламными считаются расходы на:

- рекламные мероприятия через СМИ (в том числе объявления в печати, передача по радио и телевидению), информационно-телекоммуникационные сети;

- световую и иную наружную рекламу, включая изготовление рекламных стендов и щитов;

- участие в выставках, ярмарках, экспозициях, оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов;

- изготовление рекламных брошюр, каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания.

Реклама через сервисы «Яндекс.Директ», «Google Ads», в Facebook, Instagram относятся к рекламе через информационно-телекоммуникационные сети, а значит не нормируется. Однако нормируются расходы на приобретение призов, вручаемых в виде выигрыша при проведении рекламной игры.

Если реклама направлена на пользователей за пределами РБ, то платить сбор не нужно. Но для этого должны быть соблюдены следующие условия:

- в договорах о размещении рекламы отражается, что она направлена исключительно на иностранных потребителей;

- реклама недоступна для просмотра белорусскими потребителями или из ее содержания следует, что она предназначена исключительно для иностранных пользователей.

Например, в посте в Instagram сказано: «Покупайте самые свежие продукты в Москве в магазинах «Пятерочка!». Из текста понятно, что реклама направлена не на пользователей в РБ.

С 1 мая 2022 года иностранные рекламодатели вправе размещать (распространять) рекламу на территории Беларуси только через рекламное агентство на основании заключенного с ним договора. Если заинтересованным лицом является иностранный рекламодатель, то плательщиком сбора будет являться организатор, т.е. рекламное агентство. Базой для исчисления сбора будет являться стоимость услуг по размещению (распространению) такой рекламы.

Также не подлежит обложению сбором:

- Обеспечение бюджета рекламного аккаунта в социальной сети.

- Подготовка или оптимизация текстов для размещения на интернет-сайте.

- Консультации заказчика по вопросам доработки интернет-сайта.

Важно!

Объявления о вакансиях, в которых отсутствуют выполненное фирменным шрифтом наименование работодателя, изображение логотипа, информация о деятельности работодателя и т.д., не являются рекламой. Если же в нем есть и информация о вакансии, и реклама компании, а услуги по ее размещению оказываются на возмездной основе, то это признается объектом обложения сбором, а ее рекламодатель — плательщиком.

Согласно указу № 131, компании, которые оказывают риэлтерские услуги, в том числе услуги по размещению рекламы, является рекламными агентствами. Если в договоре на оказание риэлтерских услуг, предусматриваются размещение рекламы, то это является объектом обложения сбором. В таких договорах должна быть указана (выделена из общей стоимости договора при необходимости) стоимость услуг по размещению (распространению) рекламы.

Что нужно для размещения наружной рекламы?

Нужно согласовать ее размещение с Мингорисполкомом. Компания обращается туда с заявлением, в течение 10 дней оформляется договор на размещение средства наружной рекламы. В дальнейшем компания должна получить специальное разрешение — паспорт СНР, за выдачу которого взимается плата. С сумм платы за получение разрешения в Мингорисполкоме, платы за предоставление права на использование городской среды в рекламных целях, а также за предоставление имущества во временное пользование для размещения СНР, платы за содействие в размещении наружной рекламы сбор не исчисляется.

Распространение рекламы через почтовые ящики и в метрополитене, в том числе в вагонах, в вестибюлях станций метро, на станциях, в подземных переходах между линиями, станциями и в других общедоступных помещениях рекламодателю уплачивать сбор не нужно.

Как быть с соцсетями?

Если вы размещаете рекламу о себе и своих товарах в личном аккаунте на основании пользовательского соглашения, которое не предусматривает оплату, то в данной ситуации отсутствует объект обложения сбором. И уплачивать его не нужно. То есть за свои посты в Facebook, на которые таргет не выставлен, сбор не взимается.

Но когда речь идет о рекламе товаров и услуг, приобретенной у блогеров даже без таргета, она облагается рекламным сбором.

Если рекламодатель сам рассылает свою рекламу через SMS, мессенджеры электронную почту и так далее, а договор на ее размещение не заключается, то отсутствует объект обложения сбором.

Размещение рекламы будет являться объектом обложения сбором, если рекламодателю оказываются услуги по ее размещению. То есть если вы делаете рассылку возмездно.

На заметку рекламным агентствам

Если ваша компания занимается созданием контента и роликов, то эксперт советует сделать отдельный договор на продвижение и размещение рекламы. Если это договор оферты без конкретных сумм, то нужно сделать протокол или приложение/спецификацию с указанием суммы. Также сумма может быть отражена в акте, если в договоре это описано.

Рекламные агентства по итогам месяца составляют отчет на основании данных из личных кабинетов Google и Facebook. В отчете должна прослеживаться цепочка от полученных средств от заказчиков и выставленных актов до рекламораспространителей, которым они были перечислены.

Агентства также получают комиссию за пополнение личных кабинетов и вознаграждение за написание контента. Вера Солянкова рекомендует все услуги разделять: во избежание уплаты сбора со всей суммы услуг.

В том случае, если вы продвигаете информацию о клиенте посредством собственного сайта, оплачивая рекламу, а вознаграждение от заказчиков получаете за проданные лиды, т.е. заявки, то сбор нужно исчислять только с суммы оплаченной рекламы, с лида сбор не исчисляется.

Полезные документы:

1. Шаблон акта выполненных работ. Разработан для рекламных агентств с детализацией услуг.

2. Таблица-расчет позволит верно отразить перечисления рекламораспространителям (FB, Google ads и пр.) и перевыставление этих сумм клиентам агентств.

Оффшорный сбор

При перечислении денежных средств и обязательств в неденежной форме в страны, указанные в перечне указа Президента Республики Беларусь № 353, нужно уплачивать оффшорный сбор. В этот перечень вошли: штаты Вайоминг и Делавэр в США, Республика Черногория и Республика Андорра.

Налоговым периодом оффшорного сбора является календарный месяц. Ставка — 15%. Сумма исчисляется как произведение налоговой базы (НБ) и ставки оффшорного сбора.

При исполнении обязательства в неденежной форме либо переходе в соответствии с законодательством имущественных прав и обязанностей в связи с переменой лиц в обязательствах, сбор исчисляется, исходя из цены договора. То есть из всей суммы договора и без вычета суммы налога на доходы.

Например, компания «Альфа» передает имущественные права за предоставление доступа к базам данных в штат Дэлавер, при этом исчисляет налог на доходы. Сумма по договору — $ 1000. Значит, НДИО исчисляем от суммы по договору и оффшорный сбор нужно уплатить со всей этой суммы, то есть с $ 1000. Если обязательство в неденежной форме исполняется поэтапно, налоговая база определяется, исходя из объема исполненного белорусской организацией обязательства.

Освобождается от обложения оффшорным сбором перечисление денежных средств:

- Госорганизациями, подчиненными Правительству Республики Беларусь, в соответствии с обязательствами страны перед международными организациями по международным договорам.

- В целях возврата плательщиками денежных средств, полученных от нерезидентов в качестве кредитов и займов, процентов за пользование ими, а также ранее полученных от нерезидентов денежных средств по иным основаниям в соответствии с законодательством или договором.

- По договорам морской перевозки грузов и по договорам транспортной экспедиции при организации международных перевозок грузов морским транспортом.

-

В пользу нерезидентов — владельцев международных систем расчетов с использованием банковских платежных карточек VISA, MasterCard и American Express, зарегистрированных в офшорных зонах и (или) имеющих счета в этих зонах, в соответствии с заключенными договорами с указанными нерезидентами (взносы, лицензионные платежи, гарантийный депозит, платежи за оказание услуг по подготовке, предоставлению и сертификации программно-технических средств, иные платежи, связанные с участием в таких системах расчетов).

-

При осуществлении от своего имени банковских операций в соответствии с договорами, заключенными данными банками с нерезидентами, зарегистрированными в офшорных зонах и (или) имеющими счета в этих зонах.

- Профессиональными участниками рынка ценных бумаг следующим нерезидентам, зарегистрированным в штате Делавэр, компаниям: STANDARD AND POOR’S FINANCIAL SERVICES LLC" и BLOOMBERG FINANCE L.P.

- В иных случаях по решению Президента Республики Беларусь.

В частности, освобождаются от офшорного сбора:

- Резиденты Парка высоких технологий (ПВТ) в отношении объектов обложения офшорным сбором при расчетах за рекламные, маркетинговые, посреднические услуги, а также при выплате (передаче) дивидендов их учредителям (участникам), части прибыли, начисленной собственнику их имущества.

- Резиденты Китайско-Белорусского индустриального парка «Великий камень» при перечислении дивидендов и приравненных к ним доходов их учредителям: участникам, акционерам, собственникам их имущества.

Примеры из практики

1. Белорусская коммерческая организация заключила договор на поставку товаров с резидентом Франции (страна не входит в перечень офшорных зон). Согласно ему, импортер перечисляет денежные средства за полученный товар резиденту Княжества Монако (страна входит в перечень офшорных зон), соответственно уплачивать сбор нужно.

3. Белорусская организация — резидент ПВТ — выплатила дивиденды своему учредителю, зарегистрированному в Австрии (страна не входит в перечень офшорных зон). Денежные средства перечислены на счет учредителя, открытый в банке, зарегистрированном в оффшорной зоне в штате Дэлавэр. Резиденту ПВТ уплачивать сбор в данном случае не нужно.

Не всегда возможно определить из документов, полученных от нерезидента, зарегистрирован он в офшорной зоне или нет. Для проверки места регистрации нерезидента можно использовать следующие информационные ресурсы:

- sec.report — сайт, позволяющий проверить местонахождение компаний в США;

- delaware.gov — сайт, позволяющий проверить местонахождение компаний, зарегистрированных в штате Дэлавер (США), который входит в Перечень, определенный Указом № 353;

- opencorporates.com — информационный ресурс для проверки местонахождения (регистрации) всех юридических лиц во всех юрисдикциях.

Читайте также

-

«Поставки некоторых лекарств могут прекратиться, если их себестоимость станет выше, чем цена на рынке». Marketing talks о фарминдустрии

-

У «суточников» появилась надежда? Куфар Недвижимость хочет заменить Airbnb и Booking в Беларуси

-

«Машину еще не купили. Пока только продали ту, что была». История ребят из Иваново и их бизнеса на ягодах, «как в Америке»